Регистрация на НДС (DPH) в Словакии: 4 типа — какой выбрать

Все виды регистрации на DPH для предпринимателей в Словакии — с примерами, порогами актуального года и типичными ошибками. Простым языком.

Вы открыли фирму в Словакии, оплатили рекламу в Facebook — и вдруг бухгалтер говорит, что нужна регистрация на DPH. Первая реакция — паника: отчёты, двадцатитрёхпроцентный налог, бюрократия. На самом деле, скорее всего вам нужна не та регистрация, о которой вы думаете. И она гораздо проще, чем кажется.

В этой статье разберём все четыре типа регистрации на НДС (DPH) в Словакии — с примерами из практики. После прочтения вы будете точно знать, какой тип нужен именно вам.

Для начала — терминология: IČ DPH, VAT ID и номер НДС — это одно и то же. Далее в статье используем термин «номер НДС».

Номер НДС ≠ плательщик НДС: два разных статуса

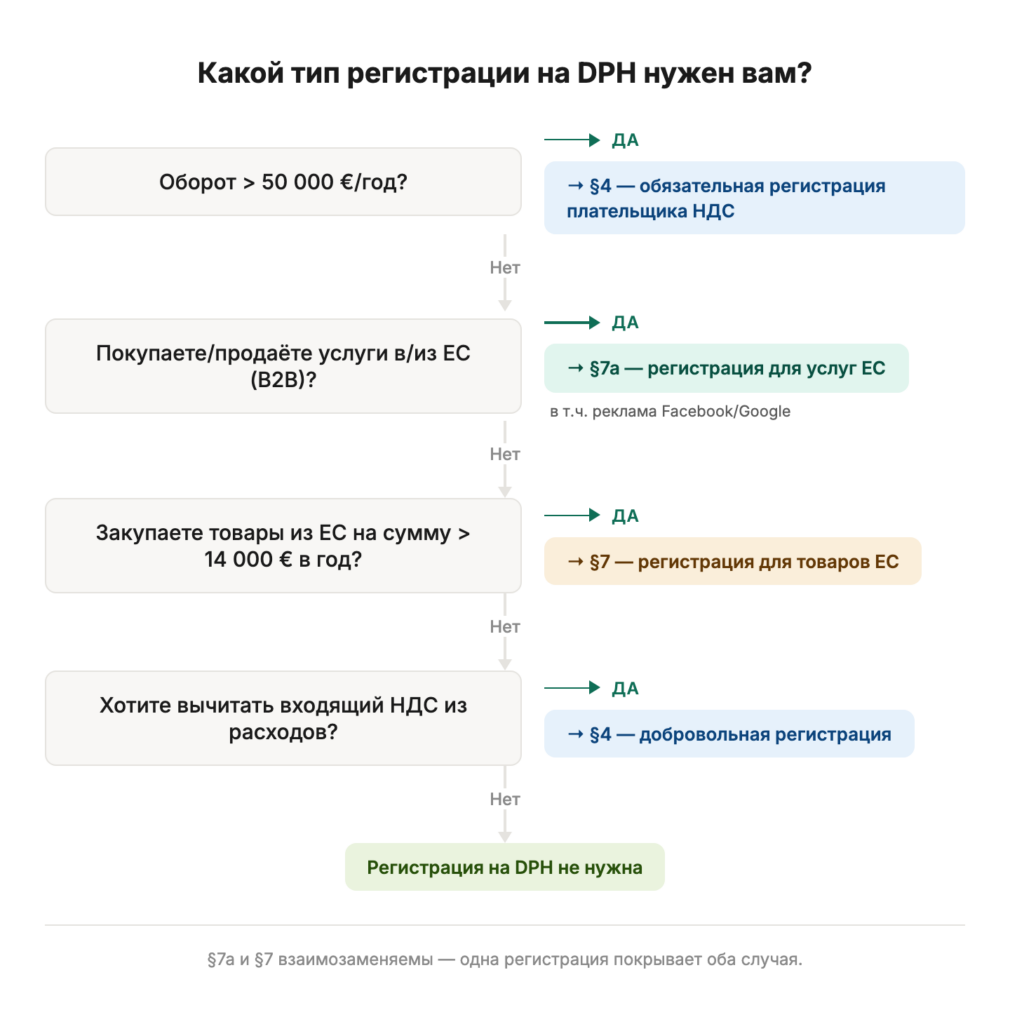

Главное, что нужно понять: в Словакии получить номер НДС — ещё не значит стать плательщиком НДС. Есть два принципиально разных статуса.

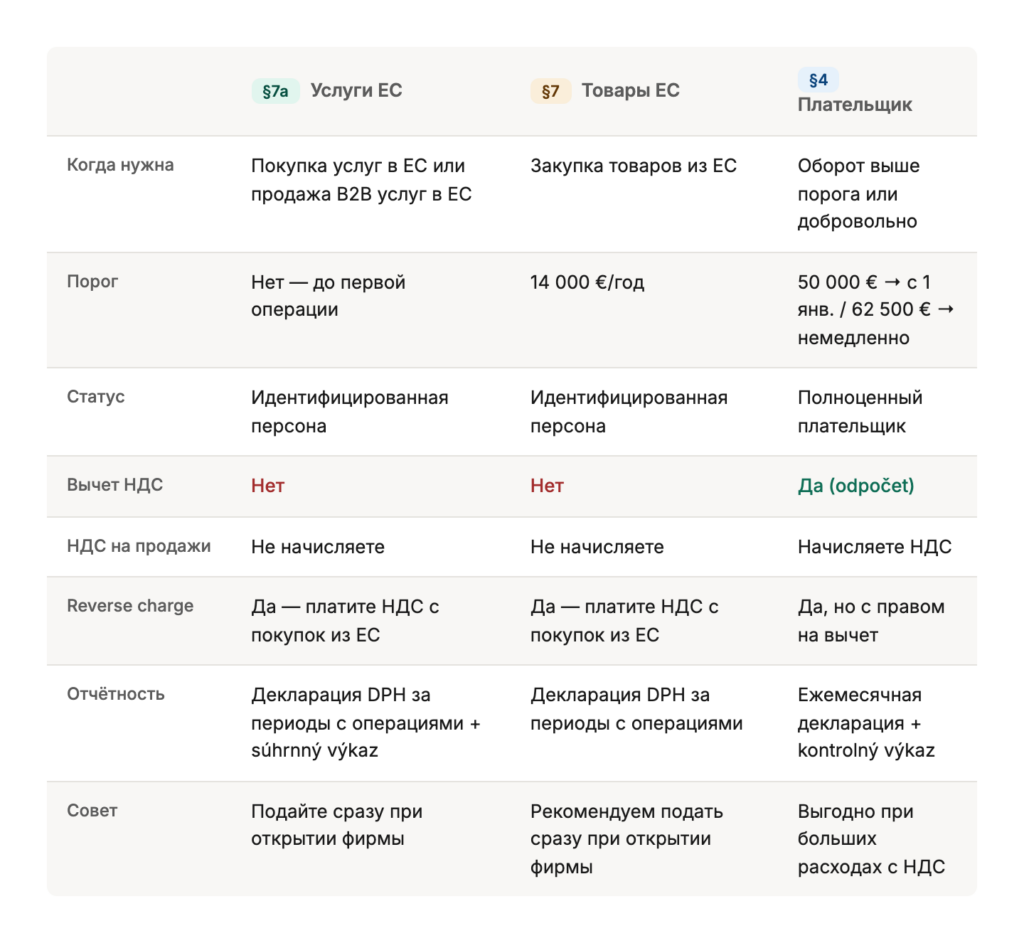

Идентифицированная персона (identifikovaná osoba, §7 и §7a) — вы получаете номер НДС, но не становитесь плательщиком. Вы платите НДС со своих покупок из-за рубежа, но не начисляете его на свои продажи. И главное — у вас нет права на вычет входящего НДС.

Плательщик НДС (platiteľ DPH, §4) — полноценный статус. Вы добавляете НДС к своим продажам, но зато можете вычитать НДС из своих расходов (по-словацки — odpočet).

Важно: путаница между этими статусами — одна из самых дорогих ошибок, которые мы встречаем у клиентов.

§7a — регистрация на DPH при покупке или продаже услуг в ЕС

Пример: реклама в Facebook или Google

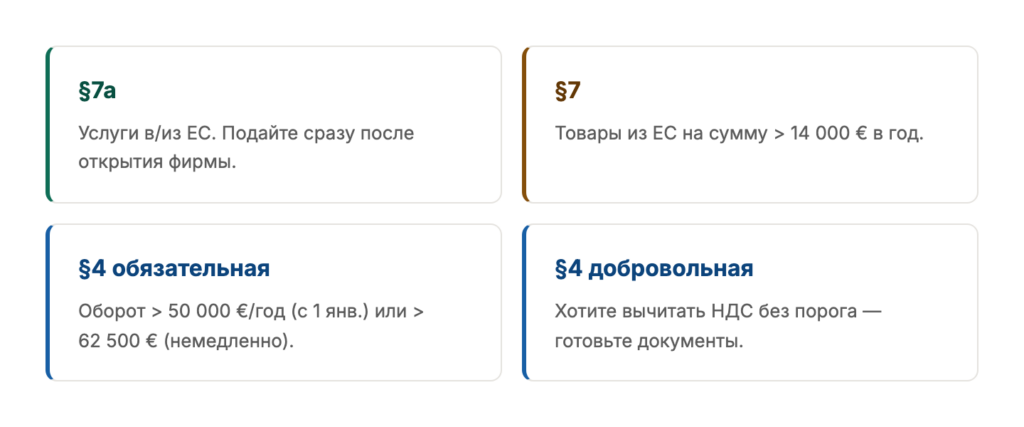

Самый типичный случай. Вы запустили рекламу в Facebook или Google. Facebook — компания с ирландским номером НДС, Google — тоже. Это услуга из ЕС, а значит, нужна регистрация по §7a.

При продаже услуги в ЕС клиенту с номером НДС — выставляете счёт без НДС и подаёте súhrnný výkaz (сводный отчёт) раз в квартал.

Важно: вы НЕ становитесь плательщиком НДС. Вычитать входящий НДС из своих расходов вы не можете. Вы только платите.

Услуги из третьих стран (не ЕС)

Параграф 7а касается только операций внутри ЕС. Если вы покупаете услугу из третьей страны — например, из США или Украины — регистрация по §7a не нужна. Но обязанность начислить и заплатить словацкий НДС в 23% всё равно есть (§69 ods. 3 zákona o DPH).

§7 — регистрация на DPH при закупке товаров из ЕС

Параграф 7 работает аналогично §7a, но применяется к товарам, а не к услугам.

Если вы закупаете товары из других стран ЕС и общая сумма в календарном году достигает 14 000 евро (без НДС), вы обязаны зарегистрироваться. Заявку нужно подать до того, как порог будет превышен.

Как и в случае с §7a, вы получаете номер НДС, но не становитесь плательщиком. Платите НДС с приобретения товара — без права на вычет.

Важный момент: если вы уже зарегистрированы по §7a, отдельную регистрацию по §7 подавать не нужно. И наоборот. Одна регистрация покрывает оба случая.

§4 — полная регистрация плательщика НДС (DPH) в Словакии

Параграф 4 — это полноценный статус плательщика НДС. С 2025 года здесь произошли серьёзные изменения.

Новые пороги регистрации на DPH с 2025 года

Раньше порог составлял 49 790€ за скользящие 12 месяцев. Теперь оборот считается за календарный год (январь — декабрь), и действует двухступенчатая система:

Первый порог — 50 000€. Превысили оборот за календарный год — подаёте заявку в течение пяти рабочих дней. Плательщиком становитесь с 1 января следующего года. Есть время подготовиться.

Второй порог — 62 500€. Если оборот в текущем году перевалил за эту сумму — вы становитесь плательщиком немедленно, с той поставки, которой порог был пересечён. Уже на неё обязаны начислить НДС.

Главное преимущество статуса плательщика — право на odpočet (вычет) входящего НДС. Купили оборудование, оплатили аренду, закупили товар — НДС из этих расходов можете вычесть из того, что должны государству.

Добровольная регистрация на DPH без достижения порога

Зарегистрироваться плательщиком можно и добровольно, если вам выгодно вычитать НДС. Но если фирма ещё не ведёт деятельность, налоговая может отказать. Понадобится бизнес-план, предварительные контракты и инвойсы — желательно от словацких контрагентов. Если у фирмы уже есть оборот — проще. Если оборот приближается к порогу — проблем обычно нет.

Типичные ошибки при регистрации на НДС в Словакии

Ошибка №1: НДС превышает доход компании

Компания зарегистрирована по §7 или §7a и закупает товары или услуги из ЕС с большим оборотом. При этих регистрациях нет права на вычет — НДС сверху становится чистым расходом. Мы видели случаи, когда сумма НДС превышала весь доход компании.

Что делать? Зависит от модели бизнеса. Если вы продаёте B2B — стоит задуматься о полной регистрации по §4. Больше отчётности, но зато есть вычет. Если работаете B2C — ситуация другая: пока вы не плательщик, вы не добавляете НДС к своим ценам, и ваша цена для клиента ниже, чем у конкурента-плательщика. Каждую ситуацию стоит просчитать отдельно.

Ошибка №2: забыли подать декларацию и заплатить НДС

Зарегистрировались по §7a, купили услугу из ЕС — и забыли подать декларацию и заплатить начисленный налог. Результат — штраф за неподачу плюс обязанность доплатить саму сумму с санкциями.

Ошибка №3: путают номер НДС со статусом плательщика

«У меня есть IČ DPH, значит я плательщик!» — Нет. Номер НДС по §7 или §7a — это не статус плательщика. Это идентификация для конкретных операций. Вычитать НДС вы не можете.

Бонус: смешанная деятельность и коэффициент вычета

Если ваша компания — плательщик по §4 и ведёт одновременно облагаемую и освобождённую от НДС деятельность (например, финансовые услуги), вычет входящего НДС нужно сокращать пропорционально. Это называется koeficient. Нюансов много, и в каждом случае стоит разобраться с бухгалтером.

Быстрая шпаргалка по типам регистрации на DPH

Данная статья носит информационный характер и не является налоговым консультированием в смысле закона č. 78/1992 Zb. о daňových poradcoch. Для индивидуальных рекомендаций обращайтесь к лицензированному налоговому консультанту (daňový poradca).

Если у вас конкретная ситуация и нужна помощь с бухгалтерией — свяжитесь с нами. Мы также предлагаем бесплатные онлайн-формы для налоговых деклараций для предпринимателей в Словакии.