Založili ste firmu na Slovensku, zaplatili reklamu na Facebooku — a zrazu vám účtovník hovorí, že potrebujete registráciu na DPH. Prvá reakcia — panika: výkazy, dvadsaťtripercentná daň, byrokracia. V skutočnosti najpravdepodobnejšie potrebujete iný typ registrácie, než si myslíte. A je oveľa jednoduchšia, než sa zdá.

V tomto článku si rozoberieme všetky štyri typy registrácie na DPH na Slovensku — s príkladmi z praxe. Po prečítaní budete presne vedieť, ktorý typ potrebujete práve vy.

Na úvod — terminológia: IČ DPH, VAT ID a číslo DPH sú to isté. Ďalej v článku používame pojem „číslo DPH".

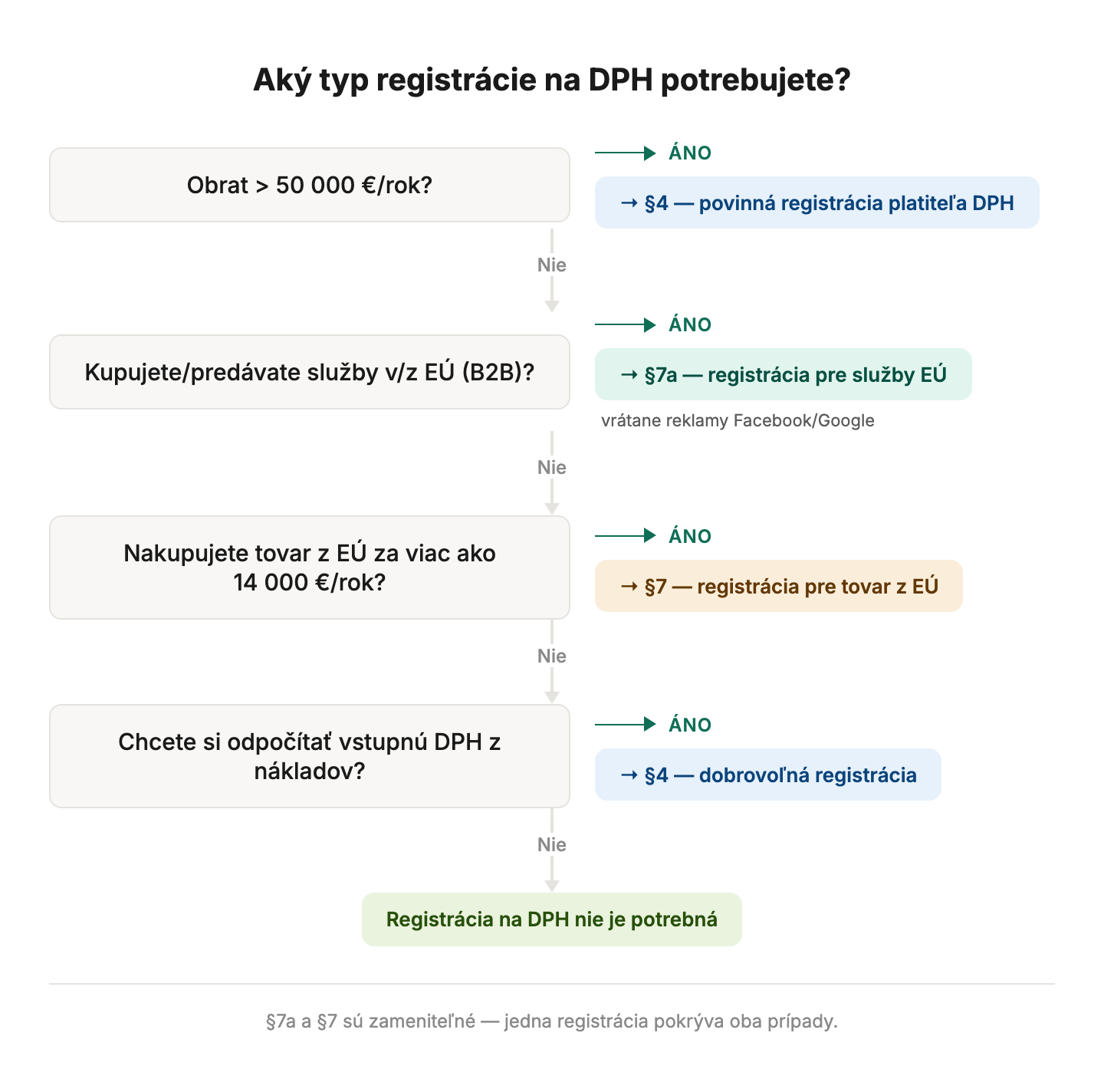

Číslo DPH ≠ platiteľ DPH: dva rôzne statusy

Hlavné, čo treba pochopiť: získať číslo DPH na Slovensku ešte neznamená stať sa platiteľom DPH. Existujú dva zásadne odlišné statusy.

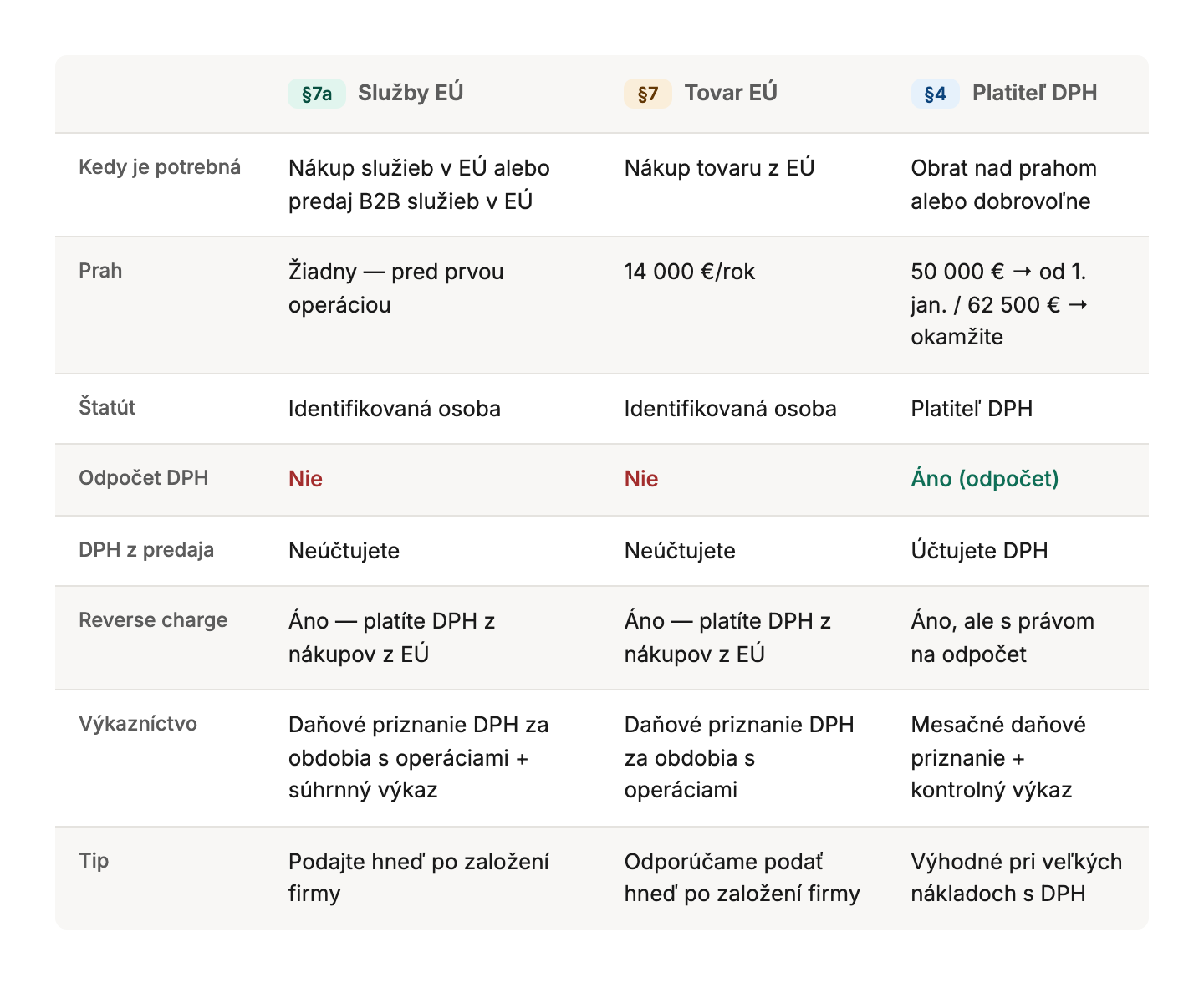

Identifikovaná osoba (identifikovaná osoba, §7 a §7a) — získate číslo DPH, ale nestávate sa platiteľom. Platíte DPH zo svojich nákupov zo zahraničia, ale neúčtujete ju na svoje predaje. A hlavne — nemáte právo na odpočet vstupnej DPH.

Platiteľ DPH (platiteľ DPH, §4) — plnohodnotný status. Pripočítavate DPH k svojim predajom, ale na druhej strane si môžete odpočítať DPH zo svojich nákladov (odpočet).

Dôležité: zámena týchto statusov je jednou z najdrahších chýb, s ktorými sa u klientov stretávame.

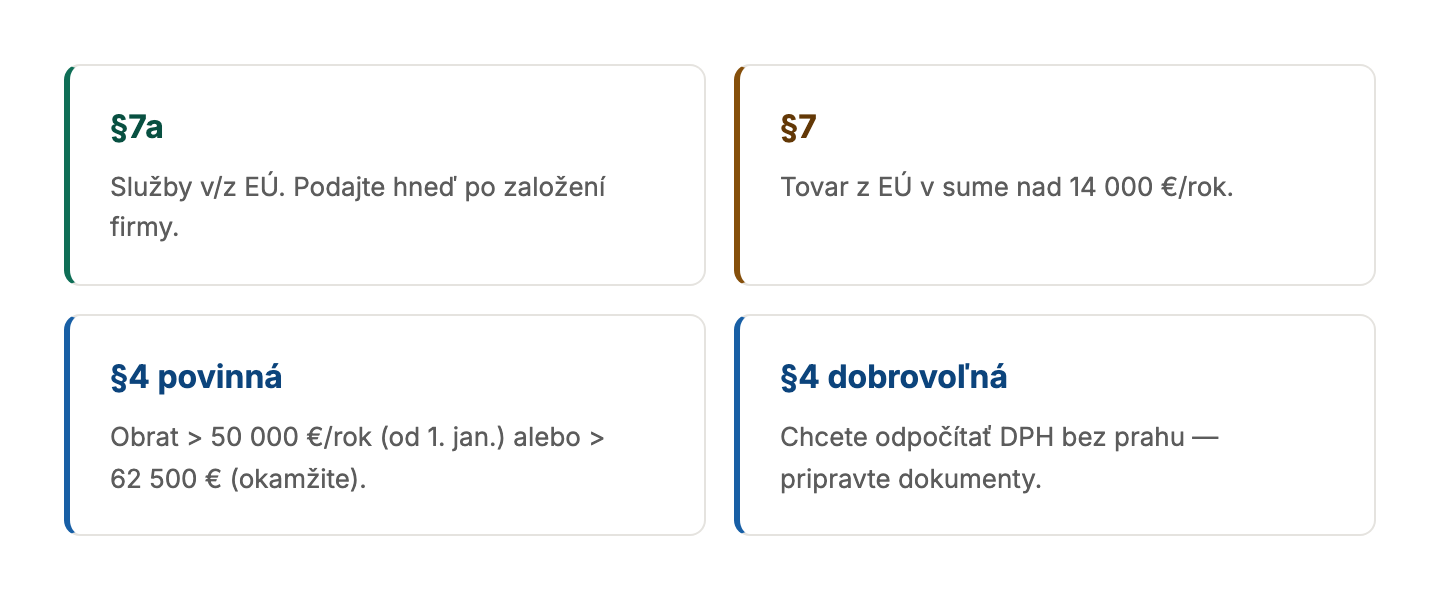

§7a — registrácia na DPH pri nákupe alebo predaji služieb v EÚ

Príklad: reklama na Facebooku alebo Google

Najtypickejší prípad. Spustili ste reklamu na Facebooku alebo Google. Facebook je spoločnosť s írskym číslom DPH, Google takisto. Ide o službu z EÚ, a teda je potrebná registrácia podľa §7a.

Čo sa stane bez registrácie? Facebook vystaví faktúru s írskou DPH — 23 % navyše. Zaplatíte ju. Ale zo zákona ste povinní ešte aj vyrubiť slovenskú DPH na tú istú operáciu a zaplatiť ju do rozpočtu. Výsledkom je dvojitá platba.

Po registrácii podľa §7a sa vyhnete írskej DPH. Na to však musíte zadať svoje číslo DPH v nastaveniach reklamného účtu — samotné získanie čísla nestačí, Facebook ho musí „vidieť".

Ako §7a funguje v praxi: reverse charge a výkazníctvo

Pri nákupe služieb z EÚ — sami si vyrubíte slovenskú DPH (23 %) a zaplatíte ju do rozpočtu. Nazýva sa to reverse charge (samozdanenie). Daňové priznanie k DPH (daňové priznanie k DPH) je potrebné podať do 25. dňa nasledujúceho mesiaca.

Pri predaji služieb v EÚ klientovi s číslom DPH — vystavíte faktúru bez DPH a podáte súhrnný výkaz raz za štvrťrok.

Dôležité: nestávate sa platiteľom DPH. Odpočítať vstupnú DPH zo svojich nákladov nemôžete. Iba ju platíte.

Služby z tretích krajín (mimo EÚ)

Paragraf 7a sa týka len operácií v rámci EÚ. Ak nakupujete službu z tretej krajiny — napríklad z USA alebo Ukrajiny — registrácia podľa §7a nie je potrebná. Ale povinnosť vyrubiť a zaplatiť slovenskú DPH vo výške 23 % stále platí (§69 ods. 3 zákona o DPH).

Tip: ak ste práve založili firmu alebo živnosť a plánujete akékoľvek nákupy zo zahraničia — podajte žiadosť o §7a hneď. Registrácia je bezplatná a číslo dostanete do 7 dní. Kým nemáte žiadne operácie — žiadne výkazy podávať nemusíte.

§7 — registrácia na DPH pri nákupe tovaru z EÚ

Paragraf 7 funguje obdobne ako §7a, ale vzťahuje sa na tovary, nie na služby.

Ak nakupujete tovary z iných krajín EÚ a celková suma v kalendárnom roku dosahuje 14 000 eur (bez DPH), ste povinní sa zaregistrovať. Žiadosť je potrebné podať ešte pred prekročením prahu.

Rovnako ako pri §7a získavate číslo DPH, ale nestávate sa platiteľom. Platíte DPH z nadobudnutia tovaru — bez práva na odpočet.

Dôležité: ak ste už zaregistrovaní podľa §7a, samostatnú registráciu podľa §7 podávať nemusíte. A naopak. Jedna registrácia pokrýva oba prípady.

§4 — plná registrácia platiteľa DPH na Slovensku

Paragraf 4 — to je plnohodnotný status platiteľa DPH. Od roku 2025 tu nastali zásadné zmeny.

Nové prahy registrácie na DPH od roku 2025

Predtým bol prah 49 790 € za kĺzavých 12 mesiacov. Teraz sa obrat počíta za kalendárny rok (január — december) a platí dvojstupňový systém:

Prvý prah — 50 000 €. Prekročili ste obrat za kalendárny rok — podáte žiadosť do piatich pracovných dní. Platiteľom sa stávate od 1. januára nasledujúceho roka. Je čas sa pripraviť.

Druhý prah — 62 500 €. Ak obrat v bežnom roku prekročí túto sumu — stávate sa platiteľom okamžite, od tej dodávky, ktorou bol prah prekročený. Už na ňu ste povinní účtovať DPH.

Príklad: váš obrat je 60 000 €, vystavíte faktúru na 3 000 € — a od tohto momentu ste platiteľ. Ak ste sa to dozvedeli neskoro — pokuta od 100 € do 30 000 €.

Právo na odpočet DPH (odpočet DPH)

Hlavnou výhodou statusu platiteľa je právo na odpočet vstupnej DPH. Kúpili ste zariadenie, zaplatili nájom, nakúpili tovar — DPH z týchto nákladov si môžete odpočítať z toho, čo dlhujete štátu.

Dobrovoľná registrácia na DPH bez dosiahnutia prahu

Zaregistrovať sa ako platiteľ je možné aj dobrovoľne, ak sa vám oplatí odpočítavať DPH. Ak však firma ešte nevykonáva činnosť, daňový úrad môže žiadosť zamietnuť. Budete potrebovať podnikateľský plán, predbežné zmluvy a faktúry — najlepšie od slovenských partnerov. Ak firma už má obrat — je to jednoduchšie. Ak sa obrat blíži k prahu — problémy zvyčajne nie sú.

Typické chyby pri registrácii na DPH na Slovensku

Chyba č. 1: DPH prevyšuje príjem spoločnosti

Spoločnosť je registrovaná podľa §7 alebo §7a a nakupuje tovary alebo služby z EÚ vo veľkom objeme. Pri týchto registráciách nie je právo na odpočet — DPH navyše sa stáva čistým nákladom. Videli sme prípady, keď suma DPH prevýšila celý príjem spoločnosti.

Čo robiť? Závisí od obchodného modelu. Ak predávate B2B — oplatí sa zvážiť plnú registráciu podľa §4. Viac výkazov, ale máte odpočet. Ak pracujete B2C — situácia je iná: kým nie ste platiteľom, nepripočítavate DPH k svojim cenám a vaša cena pre klienta je nižšia ako u konkurenta-platiteľa. Každú situáciu sa oplatí prepočítať osobitne.

Chyba č. 2: zabudli ste podať priznanie a zaplatiť DPH

Zaregistrovali ste sa podľa §7a, kúpili službu z EÚ — a zabudli ste podať uznanie a zaplatiť vyrúbenú daň. Výsledok — pokuta za nepodanie plus povinnosť doplatiť samotnú sumu dane so sankciami.

Chyba č. 3: zamieňanie čísla DPH so statusom platiteľa

„Mám IČ DPH, takže som platiteľ!" — Nie. Číslo DPH podľa §7 alebo §7a nie je status platiteľa. Je to identifikácia pre konkrétne operácie. Odpočítať DPH nemôžete.

Bonus: zmiešaná činnosť a koeficient odpočtu

Ak je vaša spoločnosť platiteľom podľa §4 a súčasne vykonáva zdaniteľnú aj od DPH oslobodenú činnosť (napríklad finančné služby), odpočet vstupnej DPH je potrebné krátiť pomerne. Nazýva sa to koeficient. Nuansov je veľa a v každom prípade sa oplatí poradiť si s účtovníkom.

Rýchly prehľad typov registrácie na DPH

| Typ | Číslo DPH | Odpočet DPH | Výkazy | Prípad |

|---|---|---|---|---|

| §7a | Áno | Nie | Daňové priznanie (mesačne) | Nákup služieb z EÚ |

| §7 | Áno | Nie | Daňové priznanie | Nákup tovaru z EÚ |

| §4 | Áno | Áno | DPH priznanie + zúčtovania | Obrat nad 50 000 € |

Tento článok má informatívny charakter a nepredstavuje daňové poradenstvo v zmysle zákona č. 78/1992 Zb. o daňových poradcoch. Pre individuálne odporúčania sa obráťte na licencovaného daňového poradcu.

Ak máte konkrétnu situáciu a potrebujete pomoc s účtovníctvom — kontaktujte nás. Ponúkame tiež bezplatné online formuláre pre daňové priznania pre podnikateľov na Slovensku.